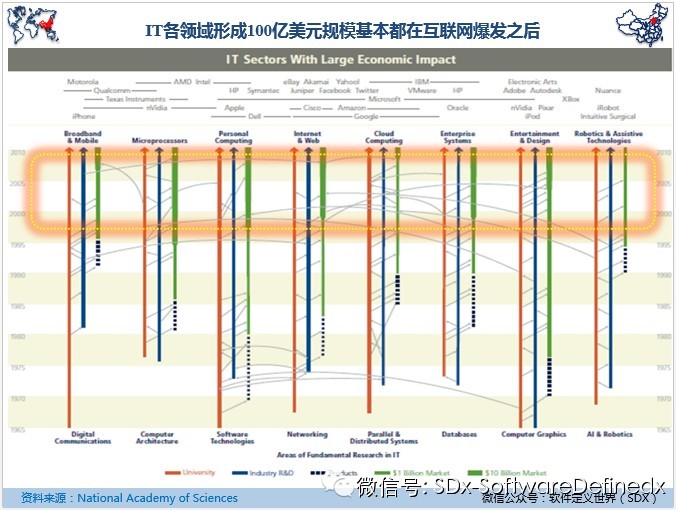

图 1:IT各领域形成100亿美元规模基本都在互联网爆发之后

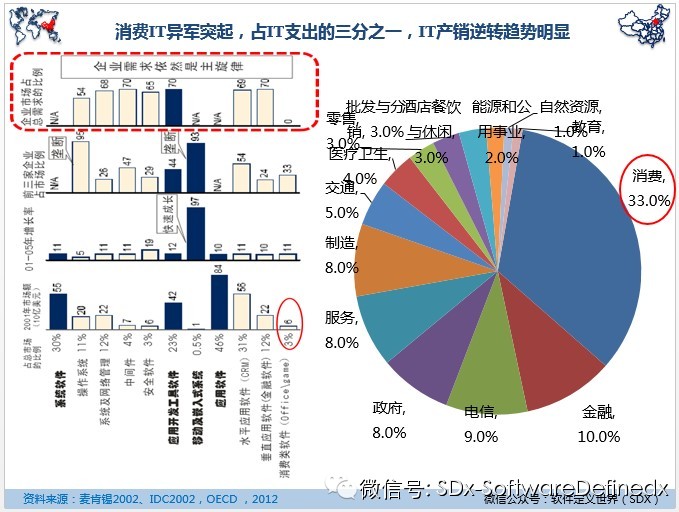

2、消费IT时代全面来临。互联网拉开消费IT的序幕,iPhone才是消费IT真正的里程碑。消费IT时代推动IT从每个办公室一个(PC),到一个家庭一个(PC),再到一个人一个(手机),直至一个人多个(可穿戴设备),IT的影响也将更加广泛和深入。移动互联网是消费IT的第二波,保守估计在10万亿美元以上。从过去10年IT投资变化趋势来看,全球IT从生产领域向消费领域转变的趋势非常明显,2000年前后企业占软件需求的80%左右,消费类软件仅占3%左右,而2012年消费IT支出超过任何一个行业,IT消费化或者说IT产销逆转趋势非常明显。

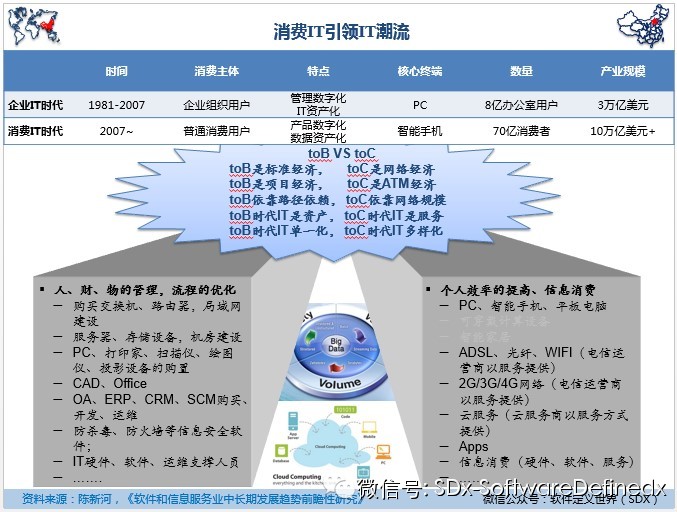

图 2:消费IT引领IT潮流

图 3 2012年各行业IT支出比重与2002年的比较

数据来源:麦肯锡2002、IDC2002,OECD ,2012

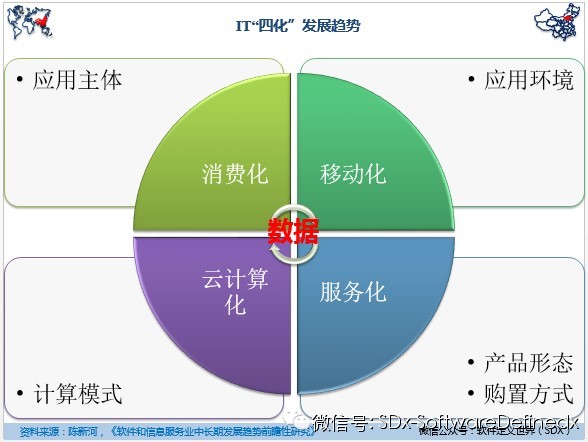

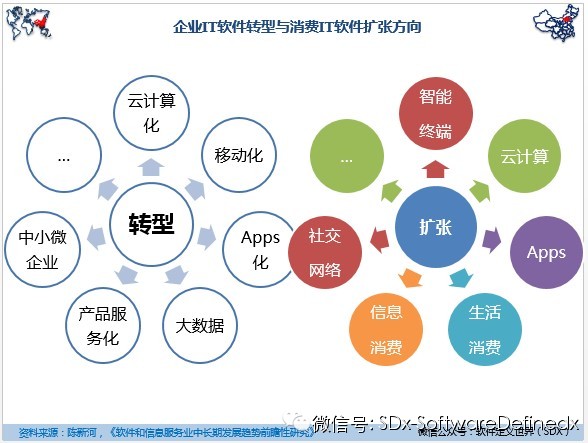

3、IT“四化”(消费化、移动化、云计算化和服务化)加速全球传统软件企业转型。IT基础设施的云计算化、使用方式的移动化、应用方式的Apps化、应用深度的大数据化、软件产品的服务化、应用群体的中小企业化是几个重点转型方向。

图 4 IT“四化”发展趋势

资料来源:陈新河,《软件和信息服务业中长期发展趋势前瞻性研究》

4、消费IT加速扩张。智能终端的爆发式增长、云计算的普及应用、Apps的指数级扩张、生产、生活、社交、企业级应用与消费IT应用的融合,推动消费IT加速扩张。信息消费是消费IT的核心动力,如同企业信息化建设。

图 5企业IT软件转型与消费IT软件扩张方向

资料来源:陈新河,《软件和信息服务业中长期发展趋势前瞻性研究》

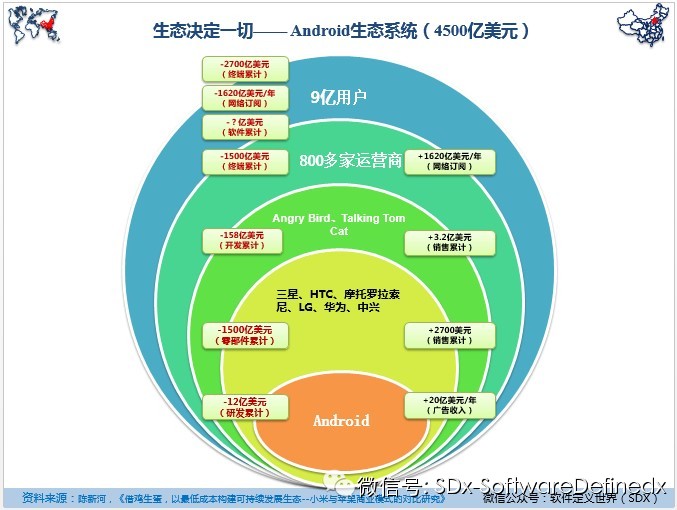

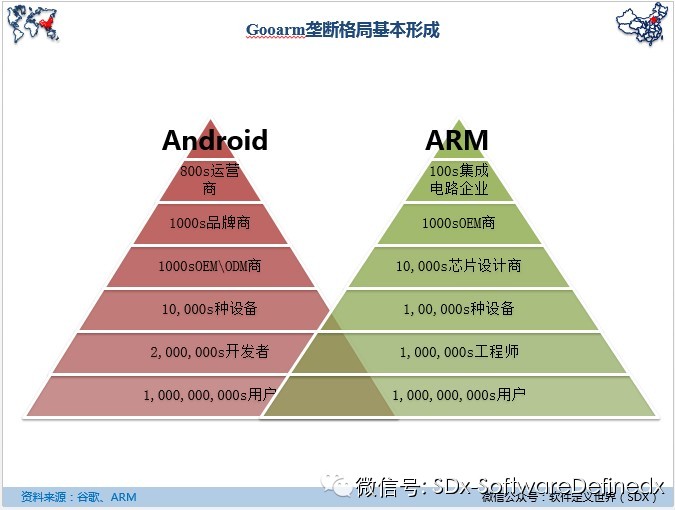

5、生态系统成为竞争的焦点。IT产业的竞争已经从单一产品、单纯技术架构的竞争上升为生态系统之间的竞争,以操作系统为核心,由硬件、软件和应用服务等产业链上下游共同构成的生态系统决定平台的生死存亡、产业的荣辱兴衰。PC生态已成过去时,移动互联网生态基本确立。以ARM、高通、Android、iOS为代表的基础芯片、操作系统等基础技术平台格局基本确定。以Android为核心,联合ARM所形成的Gooarm联盟地位异常坚固。

Android生态系统的经济价值已超过4500亿美元,在三大生态系统中最具活力。

图 6 Android生态系统

资料来源:陈新河,《借鸡生蛋,以最低成本构建可持续发展生态--小米与苹果商业模式的对比研究》(时间截至2013年6月)

先行者iOS已经所形成的生态价值超过4200亿美元,创新遇到天化版,生态活力有所下降。

相对于iOS和Android,Windows Phone上市最晚,生态系统也最为薄弱,目前Windows Phone的应用软件仅为17万个,终端保有量仅有五千万台左右,所形成的生态价值只有几百亿美元,尽管微软购入诺基亚手机部门,来加强生态建设,但在iOS和Android的夹击下,前景很不乐观。

图 7 Gooarm生态体系

资料来源:google、ARM

6、软件定义世界。正如Netscape创始人、硅谷著名投资人马克•安德森(Marc Andreessen)在《软件正在吞噬整个世界》所述,从电影、农业到国防,网络服务无所不在,软件革命无坚不摧,未来十年,预计将有更多的行业被软件所瓦解。软件革命的本质是社会全方位的数字化。软件作为数字化的核心和灵魂,在国民经济和社会发展各个领域充分全面覆盖、全面支撑和全面服务的作用。目前,在信息技术进入全面覆盖、深度融合的时期,软件在摧毁、改造传统产业,催生新兴产业的速度更快,力度更强,软件革命的作用也更加凸显。软件革命服务化、智能化和平台化的趋势促进产业转型升级。在软件革命的推动下,产业加速重构、消费加速转型、社会加速变革,多领域的企业将面临适者生存、优胜劣败的演变。为各类传统产品包括IT产品增加一个操作系统后,产品将如虎添翼;物理功能可以尽量简单,应用功能可以无限丰富;功能可以无限拓展、能力可以不断升级。

图 8:软件定义世界(SoftwareDefined X,SDX)

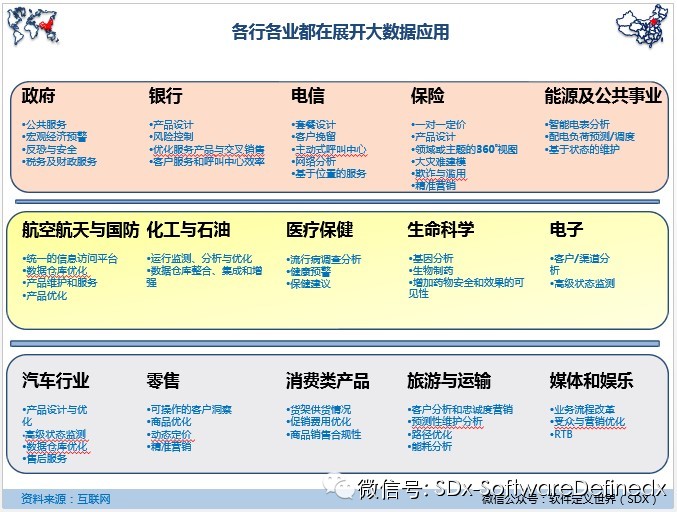

7、数据驱动未来。数据是人类活动在网络空间的映射,蕴含人类生产、生活的规律,挖掘数据潜在价值,对国家治理、社会管理、企业决策和个人生活影响深远。大数据不仅是比肩材料和能源的战略资源,同时也是生产力。大数据把工业时代人类改造以扩展体力为主题,转变为信息社会时代扩展脑力核心,大数据将延伸人的知识和智力,进一步拓展人类认识世界和改造世界的能力,推动人类社会发展步入全新阶段。大数据的核心是数据,与大小无关,为区别于大众思维中的“数据”、“海量数据”,业界发明“大数据”一词取而代之。

图 9:物理空间和社会活动在网络空间的映射加速人类量化世界的进程

图 10:各行各业都在展开大数据应用

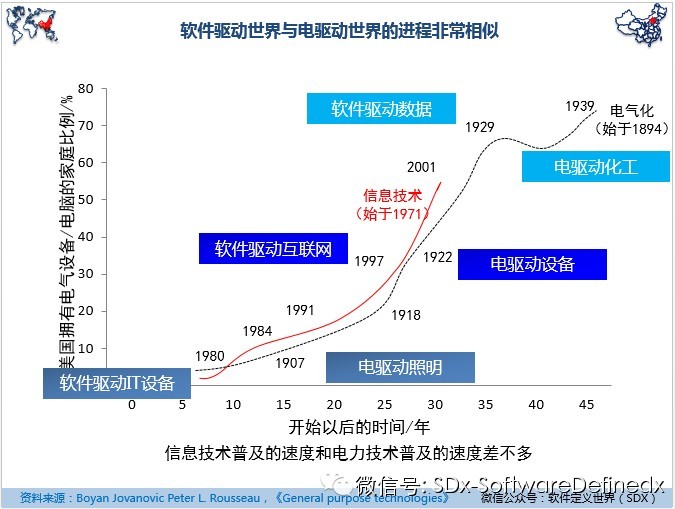

8、尽管电和软件进入生产、生活领域的路径有所不同,但驱动进程非常相似。电驱动世界的路径:首先由生活领域开始,开发有限、应用有限、影响有限,技术的不断创新推动电进入生产领域,从而实现生产力的跃升,进一步在生活领域深化。软件驱动世界的路径:首先由成本承受力高、技术能力强的生产领域开始,技术的创新推动IT更加易用、产品的创新使产品价格持续降低,从而带动IT进入用户群体更大、应用范围更加广泛的生活领域,形成巨大的活力;IT进一步在生产领域深化,推动信息与材料的融合,形成无缝的信息物理系统(cyber physical system,CPS),从而大幅带动生产力的提升。

图 11:软件驱动世界与电驱动世界的进程非常相似

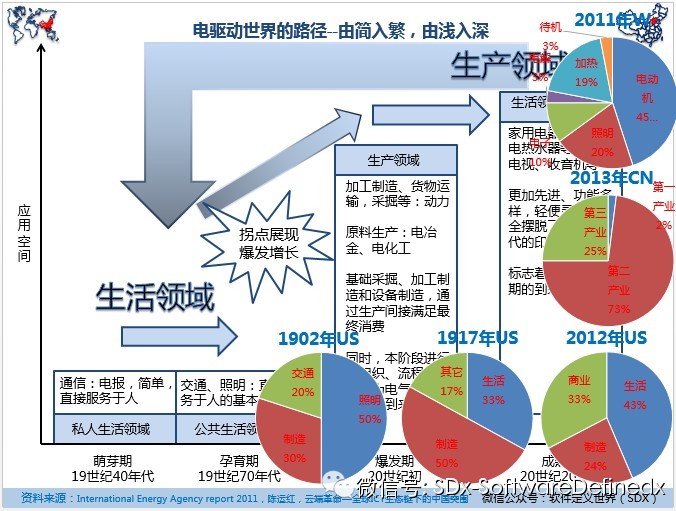

图 12:电驱动世界的路径--由简入繁,由浅入深

PC是典型办公室用品,是企业IT的标志,企业IT时代,普通消费者还不是默默承受,这是大势所趋。现在变了,是消费IT的天下,消费IT引领IT潮流,企业IT也要被动接受些东西,如平板、智能手机,企业IT的软件必然是APPS化。云计算是天生为消费IT而生的,未来企业必然也都要云化。冲击很明显,企业IT目前是被动转型。

中国缺乏IT基础技术生存的环境,除了美国之外其它国家也好不到哪去,但应用平台是多态的,如QQ、微信等。

产业竞争的重心由基础技术平台向各类应用平台转移,电子商务、社交网络、企业级移动应用、大数据等成为产业关注的热点。与基础技术平台数百亿美元收入、几千亿美元市值比,应用平台的规模将达数十倍。以中国市场为例,基础软件市场规模不足200亿元,而阿里巴巴集团年营收超过200亿元,市值更是高达千亿美元;腾讯季度收入已超过百亿元,市值超过1000亿美元。人类行为的网络空间数据影射目前尚不到1%,数据驱动才刚刚开始。

图 13 不同平台类企业收入和市值

我还曾研究过企业从0到10亿100亿1000亿的历程问题,非常有趣,规律性非常明显。

传统卓越IT企业(针对各类企业、政府和组织提供IT产品或服务的企业,也称企业IT供应商)一般需要20年左右的时间才能跨越10亿美元的门槛,对于软件企业来讲,也是进入世界级企业的标志;IBM大概用了25年,主要受产品价格高、用户少等因素的制约;微软用了15年时间,印度外包企业Infosys用了23年。互联网企业明显成长更快,雅虎用了9年就超过了10亿美元,而谷歌仅用5年。大部分卓越互联网企业只要用6年左右的时间便顺利跨越10亿美元门槛。传统IT企业用15年左右的时间达到10亿美元,再过5年左右也就是创立后的第20个年头,卓越企业已经拿到100亿美元俱乐部门票。

千亿美元是一个很高的门槛。历史上跨过的IT企业曾经有IBM、苹果和惠普,毕竟IT产业还是一个小众产业,占全球GDP的比重仅为5%左右,《财富》500强中IT企业的比重与这个比重接近,小池塘里养不了几条大鱼。但领先的互联网企业如谷歌等估计会在创业后的第20个年头进入1000亿美元行列。

国内IT企业的成长轨迹规律似乎更加明显。传统IT硬件企业需要8年时间超过10亿元(华为6年、联想8年、海尔8年),而软件企业则需要20年左右(中软25年、用友17年),但互联网企业仅需6年(新浪8年、腾讯6年、百度6年)。传统IT硬件企业超过100亿元需要12年左右,传统软件企业则遥遥无期,个人认为30~50亿元是天花板,如果不是走并购的外生式发展道路,100亿元似乎很难看到;互联网企业则仅需要10年左右。

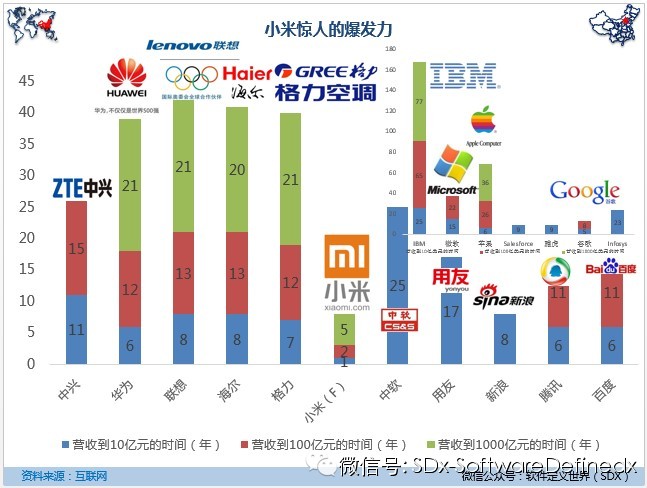

千亿元的门槛基本是攀登珠穆朗玛峰难度,卓越企业在100亿元门槛跨过后,再过7年还是有可能跨越的,也就是从创业开始经历20年左右才可能达到。小米的出现彻底打破了这一规律,几个月便跨越10亿元门槛,跨越100亿元仅用2年,按照雷军的说法,最早2015年,最晚2016年达到1000亿元,而小米科技在2010年4月才成立,也就是说5~6年便能进入千亿元俱乐部。

图 14小米惊人的爆发力

智能手机技术路径5年不会变化,已成快消品,品牌第一,小米品牌已经确立,反而华为是弱快消品牌。

图 15小米品牌指数

企鹅1000亿刀是社交平台所致,3q大战期间,在社科院的研讨会上,我说360市值2-3便会达1000亿元,沒人信,现在100亿刀,排国内笫四,这是入口平台的力量。

品牌就是信仰,城里人买电器要买西门子的,我老家买电器要买海尔的,实质是产品质量,90年代为何还有人到农村供销社买东西呢?因为质量可靠。日本人很自信,日本人很喜欢刀,也喜欢把刀作为礼品,日本人崇尚的瑞典制造的刀,如果你看工业革命史,你会发现瑞典在炼钢方面拥有非常悠久的历史。品牌不会分化,iPhone和三星用户的转移是因为手机是快消品,苹果和三星还没有向微软Office那样的篱笆墙,何时iOS上keynote,Numbers,Pages三剑客成为微软的Office了,你就离不开iPhone了,icloud也是这个思路。先免费,后套牢。羊毛出在羊身上。

微观观察,宏观思考!以下是我对小米品牌观察和思考。2011年4月之前我一次怀疑小米的前途。周围同事也有一两个买的,可我还是相信自己的观察,一则小米一代外观太山寨,二则周围使用的人太少。那段时间,上、下班高峰期间,地铁来个急刹车,估计一地的iPhone,所以我对小米到底有多少机会一直持怀疑态度。

我对小米态度的逐步改变是在2011年4月份。当时一个朋友从河南焦作出差回来,说一个企业车队的7名司机,有3部小米,我当时很是吃惊,焦作毕竟是3-4级城市,在中国城市100名之外,而司机群体收入也不高。我便开始更多地关注周围使用小米手机群体的情况,在2012年上半年,使用者明显增多,并且偶尔有中年人使用,2012年下半年,竟开始有中年女性使用,这个群体并不是发烧友或数码迷;一次在地铁上看到两位50岁左右的来京旅游的农村女性,我感觉小米品牌已经树立起来了,收获的季节到了!高端的肉都被苹果三星吃了,小米联想华为只能喝点汤了,但中低端市场很大,到2、3线城市观察下就能确信这个理。

说起国内没有精品机,还真是说错了,华为的P6绝对超越三星的工艺水平和质量水平,可不卖的并并入如三星的好,为何?华为是强企业IT品牌,弱消费IT品牌。就像索尼是强影像产品牌,但确是弱PC品牌一样。小米的粉丝经济只是利用互联网建立品牌的一个过程,报纸流行的时候,报纸是宣传品牌的阵地;收音机起来的,广播是品牌宣传的阵;电视出来时,电视是首先是品牌推广的媒体;互联网来了当然需要一套新玩法,那种展示广告是生搬硬套传统媒体的思维,对品牌推广作用不大。以后大家都用粉丝这种方式推广产品了,也没有粉丝经济这个说法了。雷军只是早人一步充分利用互联网树立品牌罢了。

移动互联网时代,用户才是真正的中心,各类企业必须脱离传统的层层分销、零售体系直接针对消费者。大家可能管猜到了,为何传统IT企业,如IBM、惠普等为何强调西装衬衫,而互联网企业却很少有这种要求呢?因为传统IT企业要面对各类分销商、信息中心、计算机中心,西装革履让人更多的信任感。而互联网企业不需要直接去面对终端消费者,但需要用一个虚拟的软件界面来面对用户,所以即使他穿的衣帽整齐,用户也看不到,互联网企业必须把前端做的足够好。未来十年都是各类传统企业必须通过各种方式来直接获取客户,才能提高核心竞争力。西装领带是工业时代商务人士的名片,软件(UI界面、交互方式等)是信息社会商业企业、商务人士的数字化名片。

如果把IBM比成第一次、第二次工业革命的企业和产品,他提供的是窄轨专用铁路,搞得是直流电那一套体系啊!宽轨统一了,还有窄轨的市场吗?交流电到处流行,就是爱迪生也回天无术啊!

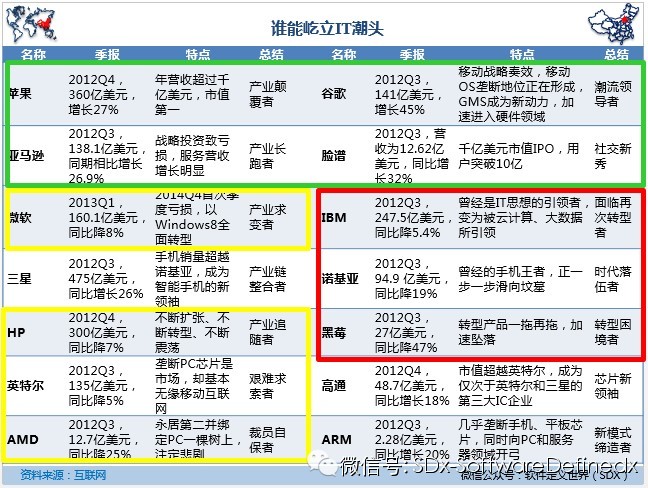

图 16谁能屹立IT潮头

作者:陈新河,中关村大数据产业联盟副秘书长

陈新河:对IT尤其是软件产业超过15年的观察和思考。对IT产业数字具有高度的敏感性,对产业的思考依赖于大脑中的产业宏观数据地图、自身的体验和对周围用户的观察和交流。多次参与工信部和北京市软件产业发展规划、信息安全产业发展规划、大数据发展战略、信息消费等重大战略课题研究和产业促进政策制定工作,已组织编辑出版4本世界软件产业、3本中国软件产业、多本世界、中国信息技术产业发展报告。主持课题研究成果获部级奖励一项。IT思想贡献:互联网是以人均GDP为基数的产业,移动互联网是以人口数为基数的产业。现供职于工业和信息化部电子科学技术情报研究所。中关村大数据产业联盟副秘书长。

发表于 2-20 15:43

发表于 2-20 15:43